住宅を購入する際には、家の間取りや家族の生活環境や通勤・通学など住環境面でのさまざまな検討課題があります。

一方で、住宅購入後の資金計画は、お金の面での重要な検討課題です。

「家計キャッシュフロー表」は、住宅購入後の自分や家族のライフスタイルを具体化した将来の家計収支と金融資産残高の青写真で、住宅購入の資金計画を具現化するための大切なツールです。

家計キャッシュフロー表で

住宅取得後の家計を見える化する

公開日:2024.08.21

- 住宅購入

- 家計

「家計キャッシュフロー表」とは

「家計キャッシュフロー表」は、毎月の収支を見るための家計簿に対して、将来のライフプランを実現するために、いつ、いくらのお金が必要になるかを明確にするライフイベントとそれを具体化するための将来のお金の流れをキャッシュフローにした表です。

家計キャッシュフロー表は次の項目で作られます。

1.現在から将来の年次(西暦や和暦)

2.家族構成と年齢

3.現在から将来の収入

- 給与所得の人は毎年の額面の金額、自営業の人は、事業収入のうち生活費として使える金額

- リタイア後の年金収入

- 生命保険の満期金など給与収入・事業収入以外のその他の収入

4.現在から将来の支出

- 基本生活費 ☞ 食費・光熱費・通信費・被服費・家族のお小遣いなどの基本的な毎月の支出額の12か月分

- 住居費 ☞ 家賃、住宅ローン、固定資産税・駐車場代など

- 教育費 ☞ こどもの教育費と結婚や住宅の購入などの援助資金

- 税・社会保険料 ☞ 所得税・住民税と厚生年金・健康保険などの社会保険料

- その他の支出 ☞ 車の購入やレジャー費、実家の帰省費や予備的な支出の予算額など

5.「収入合計」 ☞ 毎年の収入額の合計額

6.「支出合計」 ☞ 毎年の支出額の合計額

7.「年間収支」 ☞ 「収入合計」から「支出合計」を引いた金額(黒字もしくは赤字)

8.「金融資産残高」 ☞ 前年の金融資産残高に「年間収支」の黒字は加算、赤字は減算した金融資産残高

9.ライフイベント ☞ 結婚、出産、住宅の購入、子供の進学、世帯主・配偶者の退職、車の購入や住居の補修、家族旅行など大きい支出が予想されるライフイベント

「家計キャッシュフロー表」をイメージしてみましょう

ここからは、会社員の山田さんが1年後に注文住宅を購入するプランをモデルにした「家計キャッシュフロー表」をご覧いただきます。

このモデルを参考に皆さん自身の「家計キャッシュフロー表」をイメージしてみましょう。

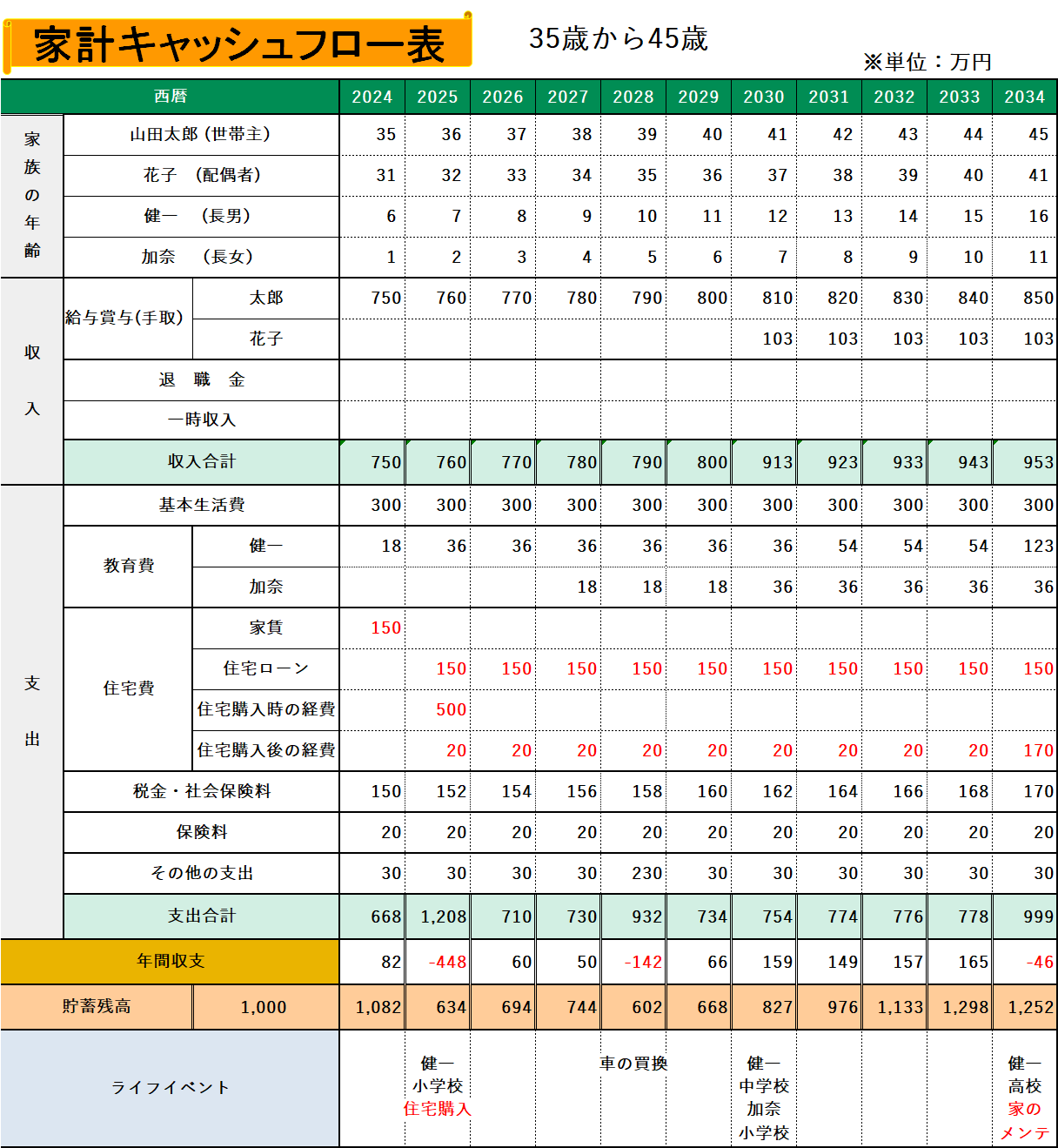

山田さん35歳から45歳までの家計キャッシュフロー表

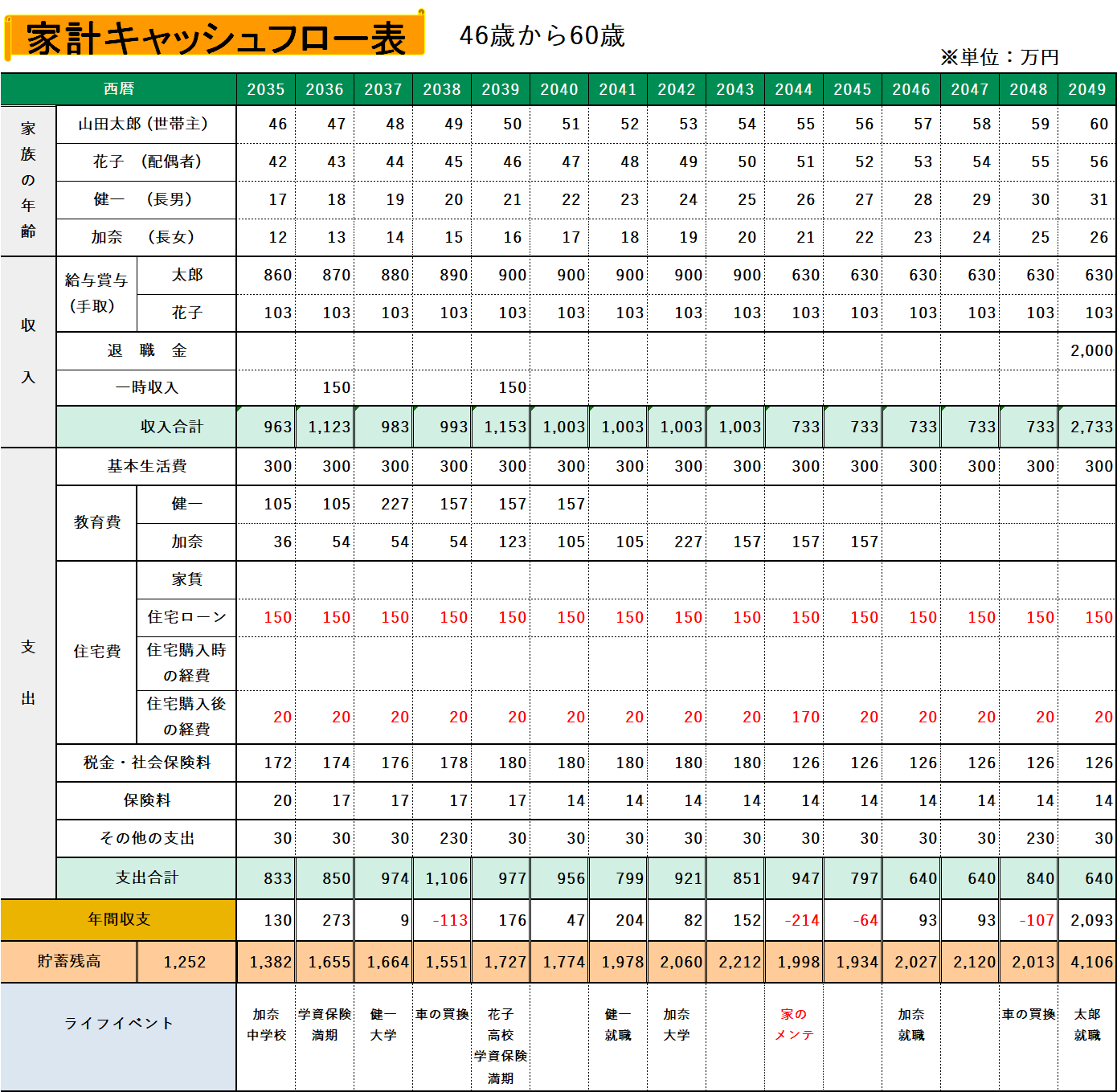

山田さん46歳から60歳までの家計キャッシュフロー表

山田家の世帯収入

- 世帯主の太郎さんの現在の年収は額面で750万円です。50歳までは、年収が年額10万円増える想定で、以降55歳までは同額、以降60歳までは30%減の630万円で60歳時の退職金は2,000万円と予想しました。

- 配偶者の花子さんは子育てが一段落する41歳から60歳まで年収103万円収入でパートをする想定にしました。

- 太郎さんが47歳時と50歳時に学資保険の満期金を一時収入として各150万円計上しました。

山田家の世帯支出・・基本生活費

- 山田家の基本生活費は、月額25万円と想定、年額300万円で計上しました。

山田家の世帯支出・・教育費

- 長男の健一さん、長女の加奈さんの進学プランは、4歳から6歳☞ 保育園、小学校 ☞ 公立中学校 ☞ 公立、高校 ☞ 私立、大学 ☞ 私立文系(自宅通学)と想定して、標準的な教育費を計上しました。

山田家の世帯支出・・住宅費入

- 山田さんは1年後に5,000万円の注文住宅を建築する予定で、今年は家賃を150万円計上しました。

- 2年目以降は住宅ローンが150万円、固定資産税などの住宅購入後の経費を20万円と想定して計上しました。

- 住宅ローンは借入金額が5,000万円、変動金0.5%、返済期間35年での予想額です。10年ごとに家のメンテ費用150万円を住宅購入後の経費の欄に計上しました。

山田家の世帯支出・・税金・社会保険料

- 各年の税金と社会保険料は、正確に算出できないので、概算金額として各年の世帯主年収の20%で計上しました。

山田家の世帯支出・・保険料

- 各年の保険料は、死亡と医療の保険料に学資保険の保険料を加算して計上しました。

山田家の世帯支出・・その他支出

- その他の支出は、年間での旅行代などの予備的支出を毎年30万円、ライフイベントで想定した一時支出として、車の買い替え費用を太郎さん39歳から10年ごとに59歳まで200万円を計上しました。

収入合計と支出合計

- 各年の収入項目を合計した金額を収入合計に、支出項目欄の合計した金額を支出合計に計上しました。

年間収支

- 各年の収入合計から支出合計を引いた金額を年間収支欄に計上しました。

金融資産残高

- 家計キャッシュフロー表作成時の金融資産残高は1,000万円です。

- 1年目の金融資産残高は、この1,000万円に「年間収支額」の82万円を加算して1,082万円にしました。

- 「キャッシュフロー表」の2年目以降は同様の方法で、「前年の金融資産残高」に「当年の年間収支額」を黒字の年は増額、赤字の年は減額しました。

まとめ

今回のコラムは「家計キャッシュフロー表で住宅取得後の家計を見える化する」をテーマにしました。

住宅購入計画を具体的に立てるために、家計キャッシュフロー表を作成して、長期的な視点で、住宅購入後の「家計を見える化」することが大切です。

今回のモデルケースを参考に住宅購入後の家計キャッシュフローを見える化してみましょう。

おすすめ記事