マイホームの資金計画を考える際の大きな不安の一つは、数十年も続く「住宅ローンの返済」です。

その不安を安心に変えるためには、住宅ローンの返済計画はもちろん、生活費や教育費なども含めた家計全体を見直して、住宅ローンがある家計運営のプランニングをすることが重要です。

また、マイホームには、それまでの賃貸や社宅などにはなかった継続的な住居費があります。

支出の内容が変わるこのタイミングは家計の見直しをする絶好のタイミングです。

今回のコラムでは、マイホームの購入時に家計の見直しをする手順とポイントについて解説します。

マイホーム取得の資金計画は

家計の見直しから

公開日:2025.03.10

- 家計キャッシュフロー

家計の見直しの基本は生活費と将来必要な大きな資金を長期の視点で計画

家計管理の基本は、収入と支出を把握してコントロールすることです。

また、住宅ローンは期間返済が長く続くので、日々の生活費と合わせて、子どもの教育費や老後資金、車の購入、家のメンテナンスなど将来かかるお金がいつどのくらい必要なのかを長期の視点で考えることがポイントになります。

家計の見直しは現在の収入と支出の現状把握から

家計の見直しで最初に行うのは、収入と支出の把握です。

会社員は1年間の給与や賞与、自営業は事業の売上などが「年収」となります。

この「年収」からは税金、社会保険料などが差し引かれるので、実際に使えるお金は7~8割になります。

この実際に使えるお金のことを「可処分所得」といいます。

家計管理ではこの「可処分所得」を正しく把握しておくことがポイントです。

会社員は1年間の給与や賞与、自営業は事業の売上などが「年収」となります。

この「年収」からは税金、社会保険料などが差し引かれるので、実際に使えるお金は7~8割になります。

この実際に使えるお金のことを「可処分所得」といいます。

家計管理ではこの「可処分所得」を正しく把握しておくことがポイントです。

💡ここがポイント💡

可処分所得は、次の計算式で給与明細や源泉徴収票から把握することができます。■ 可処分所得 = [支払金額] - [源泉徴収税額] - [社会保険料等の金額]

「年間支出」は項目ごとに把握

「年間支出」は項目ごとに分類して把握することがポイントです。

■ 「年間支出」の分類項目

・生活費 ☞ 食費・水道光熱費・通信費・日用雑貨費・娯楽教養費 など

・住居関連費 ☞ 家賃・住宅ローン・管理費・修繕積立金・固定資産税 など

・車関連費 ☞ 駐車場代・車検代・ガソリン代・自動車税・自動車保険料 など

・教育費 ☞ 学校教育費・塾代・習い事の費用 など

・保険料 ☞ 家族全員の保険料

・その他の支出 ☞ レジャー費・交際費・冠婚葬祭費・家族のお小遣い など

「年間支出」を項目ごとに整理すると、お金の使い道の全体像がわかります。

現在の家計の現状を診断してみる

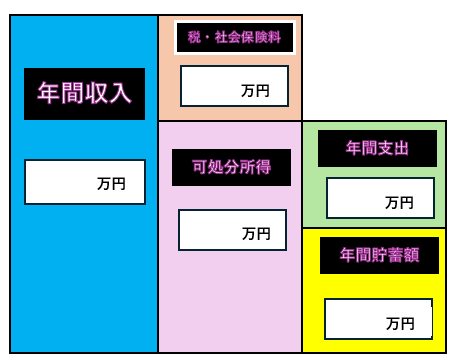

「可処分所得」と「年間支出」を比較できれば、現在の家計の現状を診断することができます。「可処分所得」と「年間支出」が確認できたら下の図を作ってみましょう。

年間貯蓄額の一部を運用資金にする、住宅購入時の頭金や住宅ローンの繰上げ返済に使うなど、様々なアクションプランが実行できます。

マイホームの資金計画に収入と支出のバランスを見直すアクションプランを加える必要があります。

現時点での家計運営は大丈夫ですが、将来的には貯蓄できる余裕がない状態です。

マイホームの取得を機会に、住宅ローン返済額などの住居費の負担を取得前より

少なくできれば、家計運営が改善する可能性も模索できます。

💡ここがポイント💡

■ 【可処分所得 > 年間支出】 の場合

可処分所得が年間支出より多い場合、家計は健全な状態です。年間貯蓄額の一部を運用資金にする、住宅購入時の頭金や住宅ローンの繰上げ返済に使うなど、様々なアクションプランが実行できます。

■ 【可処分所得 < 年間支出】 の場合

可処分所得より年間支出が多い場合には、貯蓄などを生活費に回している状態です。マイホームの資金計画に収入と支出のバランスを見直すアクションプランを加える必要があります。

■ 【可処分所得 = 年間支出】 の場合

可処分所得と支出がほほ同じ場合です。現時点での家計運営は大丈夫ですが、将来的には貯蓄できる余裕がない状態です。

マイホームの取得を機会に、住宅ローン返済額などの住居費の負担を取得前より

少なくできれば、家計運営が改善する可能性も模索できます。

マイホームを取得した後に増える支出、減る支出

現在の家計の状態がわかったら、マイホームの取得にともない支出がどう変化するかを確認しましょう。

マイホームの取得にともなって増える支出

マイホームの取得にともなって増える支出には以下のようなものがあります。

・固定資産税・都市計画税 ☞ 1月1日時点で土地や家屋などの不動産の所有者に課せられる税金

・管理費・修繕積立金 ※マンションの場合 ☞ 共用部分の管理と、将来の修繕に備えた積立金

・修繕費 ※ 戸建て住宅の場合 ☞ 台所やお風呂や壁などの内回り、屋根や外壁などの外回りのメンテナンスにかかる費用

・水道・光熱費など ☞ 住居が広くなると光熱費などの負担も増えます

・損害保険料 ☞ 火災保険や地震保険などの保険料

マイホームの取得にともなって減らせる支出

マイホームを取得することで減らすことのできる支出があります。

・駐車場代 ☞ 駐車場付きのマイホームを取得すれば、その負担がなくなります。

・所得税・住民税 ☞ 取得したマイホームに住宅ローンがある場合、所定の要件を満たしていれば、住宅ローン減税制度の適用で、税額を減らすことができます。

・光熱費 ☞ 戸建て住宅にソーラー設備を付けると、光熱費を減らすことができます。

また売電契約で収入を得ることも可能です。

💡ここがポイント💡

この中でも、住宅ローン減税制度による所得税・住民税の減額は、賃貸住宅にはない大きなメリットです。マイホームの取得前と取得後を比較する

マイホームの取得により増える支出、減る支出は、購入する物件や住宅ローンの借入金額などによって変わります。

マイホームの取得前と取得後の家計を比較すると家計の変化が見えてきます。

マイホームの取得前と取得後の家計を比較すると家計の変化が見えてきます。

将来の支出を見込んだ家計の見直し方法

可処分所得と支出、および住宅購入にともなう支出の増減を把握できれば、住宅ローン返済の不安を安心

に変えられることは理解できましたでしょうか?

ここに、将来の支出を織り込んだ家計のイメージが加われば安心はさらに広がります。

に変えられることは理解できましたでしょうか?

ここに、将来の支出を織り込んだ家計のイメージが加われば安心はさらに広がります。

将来の支出を洗い出す

将来の支出を織り込んだ家計イメージは、「いつ」「いくら」のお金が必要なのかを洗い出しをすることです。

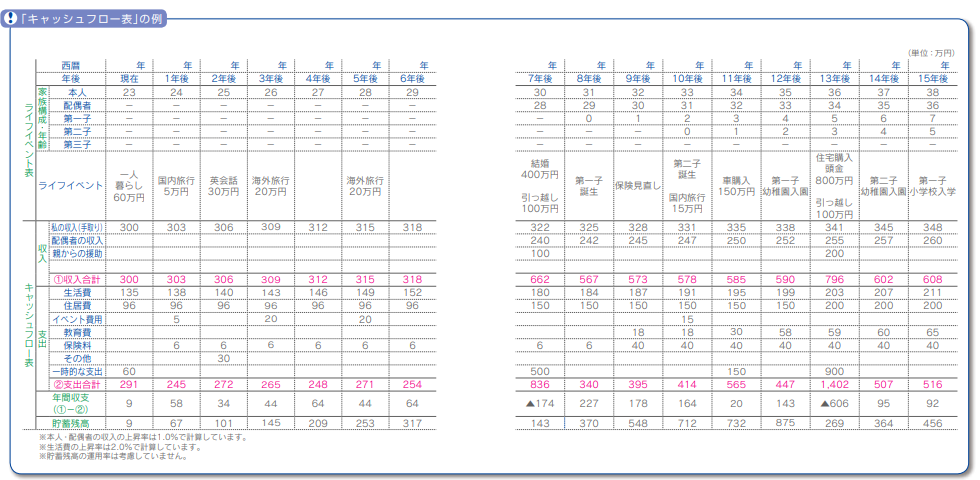

そのために作成しておきたいのが「家計キャッシュフロー表」です。

そのために作成しておきたいのが「家計キャッシュフロー表」です。

■ 家計キャッシュフロー表のイメージ

引用:日本FP協会サイト 「便利ツールで家計をチエック」

家計キャッシュフロー表とは、家族の年齢と子どもの進学・マイホームの取得・退職・車の買い替え・

マイホームのリフォーム・保険の満期など、大きなライフイベントを書き出し、

年間収入(可処分所得)・年間支出・金融資産がいつどのように変化するかを“見える化”したものです。

家計キャッシュフロー表を作成すると、何年後にどのくらいのお金が必要になるかが明確になり、

資産形成のプランが立てやすくなります。

まとめ

今回のコラムは「マイホーム取得」と家計の見直しが密接に繋がっていることをテーマにしました。

家計の見直しから、将来の資金計画を立てる上で大きなポイントとなるのは、無駄な支出を抑え、預金や運用に回せるお金を増やし、資産形成をすることです。

キャッシュフロー表で、将来必要になるお金を把握し、保険の見直しなどでそのお金が確保できたら、それをどこに置くかを考えましょう。

資産形成をはじめる上で大切なのは、「いつまでに」「いくら」貯めるという目標をもつことです。

マイホームの取得を計画している皆さんは、このステップを参考に家計の見直しに取り組んでみましょう。

おすすめ記事