私たちが生活をしていく上では、子育て、保険、資産運用、リタイア後など、さまざまな面で知っておくべき情報や知識があります。

特に、私たちの生活に直結する税制や社会保障の制度の変更は、住宅取得などの大きなライフイベント後の家計運営に欠かせない情報です。

今回は、そのような観点から、平成7年度の税制改正で仕組みが変わった「基礎控除」と「給与所得控除」を論点となっていた「103万円の壁」問題の視点から説明します。

「103万円の壁」問題と所得税の「基礎控除」と

「給与所得控除」の税制改正

公開日:2025.08.25

- 所得税

「103万円の壁」の引き上げ問題とは

会社員やパート・アルバイトなど、会社との雇用契約で働く人は給与所得者となります。

給与所得者の所得税は収入から「給与所得控除」を差し引いて給与所得を算出します。

次に、給与所得から基礎控除や扶養控除などの所得控除を行って課税所得を求め、最後に所得税率をかけて税額を算出します。

税制改正前の「給与所得控除」は収入金額に応じて決められていて、最低控除額は55万円でした。

また、基礎控除も合計所得金額に応じて決められていて、2,400万円以下の人の基礎控除額は48万円でした。

この給与所得控除額の55万円と基礎控除額の48万円を足した103万円までは所得税がかかりませんでした。

これが「103万円の壁」です。

「103万円の壁」に関しては、所得税の負担を避けるために年収を103万円以下に抑えようとする「働き控え」が問題となっていました。

そのため、2025年度税制改正で、基礎控除にさらなる上乗せを行うことが国会で議論され、「103万円の壁」を「160万円の壁」に引き上げることで可決されました。

給与所得者の所得税は収入から「給与所得控除」を差し引いて給与所得を算出します。

次に、給与所得から基礎控除や扶養控除などの所得控除を行って課税所得を求め、最後に所得税率をかけて税額を算出します。

税制改正前の「給与所得控除」は収入金額に応じて決められていて、最低控除額は55万円でした。

また、基礎控除も合計所得金額に応じて決められていて、2,400万円以下の人の基礎控除額は48万円でした。

この給与所得控除額の55万円と基礎控除額の48万円を足した103万円までは所得税がかかりませんでした。

これが「103万円の壁」です。

「103万円の壁」に関しては、所得税の負担を避けるために年収を103万円以下に抑えようとする「働き控え」が問題となっていました。

そのため、2025年度税制改正で、基礎控除にさらなる上乗せを行うことが国会で議論され、「103万円の壁」を「160万円の壁」に引き上げることで可決されました。

「基礎控除」の増額

上述のように、これまでの基礎控除額は、合計所得金額が2,400万円以下の場合は一律48万円でしたが、税制改正後は合計所得金額に応じて次のように細分化したうえでの増額になりました。

💡合計所得金額が132万円(給与収入200万円相当)以下の場合

☞ 基礎控除額は95万円 (これまでの約2倍に増額)

💡合計所得金額が132万円超2,350万円以下

☞ 基礎控除額は58万円(10万円の増額)

💡2025年分と2026年分の2年間の限定措置

合計所得金額が132万円超655万円以下(給与収入200万円相当~850万円相当以下)

☞ 基礎控除額は合計所得金額に応じて88万円、68万円、63万円の3段階の金額に増額。

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

💡合計所得金額が132万円(給与収入200万円相当)以下の場合

☞ 基礎控除額は95万円 (これまでの約2倍に増額)

💡合計所得金額が132万円超2,350万円以下

☞ 基礎控除額は58万円(10万円の増額)

💡2025年分と2026年分の2年間の限定措置

合計所得金額が132万円超655万円以下(給与収入200万円相当~850万円相当以下)

☞ 基礎控除額は合計所得金額に応じて88万円、68万円、63万円の3段階の金額に増額。

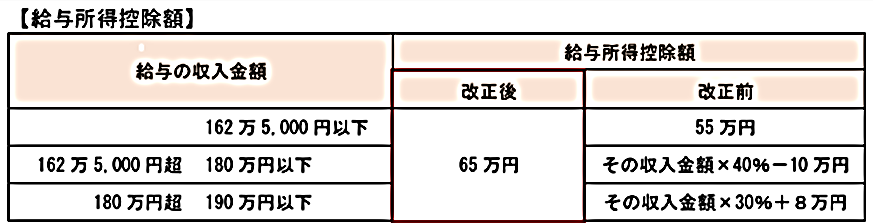

「給与所得控除」の増額

税制改正前の給与所得控除の最低保障額は55万円でしたが、改正後は65万円に増額されました。

💡給与等の収入金額が190万円以下

☞ 控除額は一律65万円

💡給与等の収入金額が190万円超

☞ 従来どおりの控除額

💡給与等の収入金額が190万円以下

☞ 控除額は一律65万円

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

💡給与等の収入金額が190万円超

☞ 従来どおりの控除額

まとめ

今回の税制改正での「基礎控除」と「給与所得控除」の増額より、働く人の多くが減税の恩恵が受けられることになります。

💡給与収入が160万円までの人は、基礎控除額が95万円、給与所得控除額が65万円に増額されるので、所得税がかからない「103万円の壁」は「160万円の壁」になります。

💡給与収入が200万円以下の人は、基礎控除額が恒久的に95万円に増額されるので、所得税の負担が少なくなります。

💡2025年と2026年の2年間は、合計所得金額が132万円超655万円以下(給与収入200万円相当~850万円相当)の人は、基礎控除額が合計所得金額に応じて増額されるので、所得税の負担が少なくなります。

なお、個人住民税は2026年度分(2025年所得)から税制改正後の給与所得控除額が適用されますが、基礎控除額は改正されませんでした。

💡給与収入が160万円までの人は、基礎控除額が95万円、給与所得控除額が65万円に増額されるので、所得税がかからない「103万円の壁」は「160万円の壁」になります。

💡給与収入が200万円以下の人は、基礎控除額が恒久的に95万円に増額されるので、所得税の負担が少なくなります。

💡2025年と2026年の2年間は、合計所得金額が132万円超655万円以下(給与収入200万円相当~850万円相当)の人は、基礎控除額が合計所得金額に応じて増額されるので、所得税の負担が少なくなります。

なお、個人住民税は2026年度分(2025年所得)から税制改正後の給与所得控除額が適用されますが、基礎控除額は改正されませんでした。

おすすめ記事