マイホームを取得する際に利用する住宅ローンは、長い期間に渡って返済が続く、家計の大きな固定費の一つです。

最近の傾向として、返済期間が50年の長期住宅ローンへの関心が高くなり、その影響で返済期間が50年までの住宅ローン商品の提供を始める金融機関が増えています。

今回は、返済期間が50年までの住宅ローン商品の中から、住宅金融支援機構が民間金融機関と提携して提供している全期間固定金利の住宅ローン【フラット50】を紹介します。

住宅金融支援機構の

長期固定住宅ローン【フラット50】

公開日:2025.04.15

- フラット50

- 住宅ローン

【フラット50】の主な申込要件

【フラット50】の申込には、次のような要件があります。

・申込ができる年齢は満44歳未満

・完済年齢の上限は80歳

・借入期間は36年以上最長50年

・借入可能金額は最高8,000万円まで

・融資率は物件価格(建設費・購入価格)の9割まで

・申込ができる年齢は満44歳未満

・完済年齢の上限は80歳

・借入期間は36年以上最長50年

・借入可能金額は最高8,000万円まで

・融資率は物件価格(建設費・購入価格)の9割まで

申込ができる年齢と選択できる返済期間

・【フラット50】を利用できる人は、申込時の年齢が満44歳未満、完済年齢の上限が80歳のため、返済期間の上限は、79歳-【申込時の年齢】になります。例えば、35歳の人が【フラット50】を利用する場合、借入期間は36年以上のため、選択できる返済期間は、36年から44年(79歳-35歳)の間になります。

・最長50年の返済期間を利用できる人は、30歳未満の人になります。

・最長50年の返済期間を利用できる人は、30歳未満の人になります。

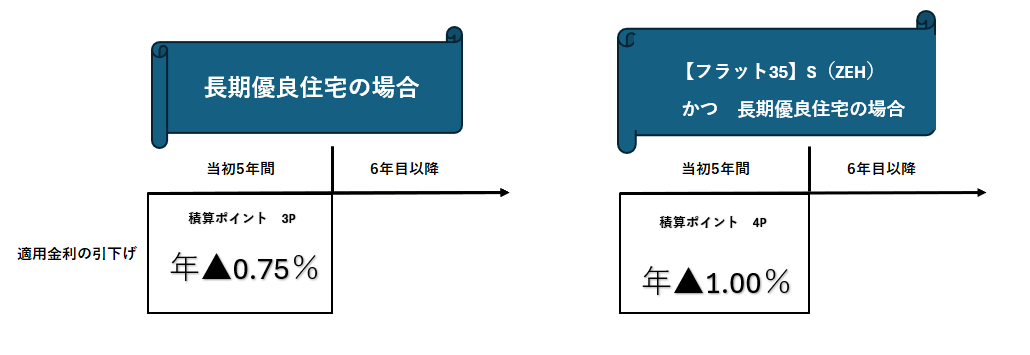

適用金利が一定期間引下げになる

【フラット50】は、【フラット20】、【フラット35】と同じく、積算ポイントに応じて借入時から一定期間の金利が割引になる制度が使えます。

利用できる融資対象物件は長期優良住宅のみ

【フラット50】で利用できる融資対象物件は、「長期優良住宅」のみです。

※「長期優良住宅」とは平成21(2009)年6月に施行された「長期優良住宅の普及の促進に関する法律」の認定基準をクリアーした、長く安心・快適に暮らせる優良な住宅です。

※「長期優良住宅」とは平成21(2009)年6月に施行された「長期優良住宅の普及の促進に関する法律」の認定基準をクリアーした、長く安心・快適に暮らせる優良な住宅です。

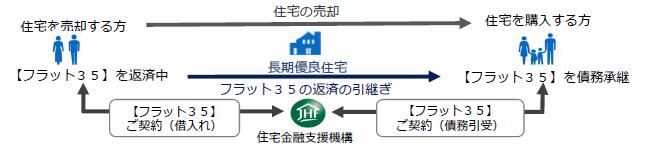

「金利引継特約」が利用できる

【フラット50】は、「金利引継特約」を利用して住宅を売却すると、適用している金利で【フラット50】の返済を住宅購入者に引き継ぐことができます。

「金利引継特約」の仕組み

「金利引継特約」の仕組み

「親子リレー返済」が利用できる

【フラット50】は、次のすべての要件にあてはまる人とその後継者が2世代で住宅ローンを返済する「親子リレー返済」が利用できます。

親子リレー返済の後継者の要件は、次のすべてに当てはまる人です。

・申込みをする本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある人

・申込時の年齢が満70歳未満の人

・連帯債務者になる人(1名のみ)

親子リレー返済の後継者の要件は、次のすべてに当てはまる人です。

・申込みをする本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある人

・申込時の年齢が満70歳未満の人

・連帯債務者になる人(1名のみ)

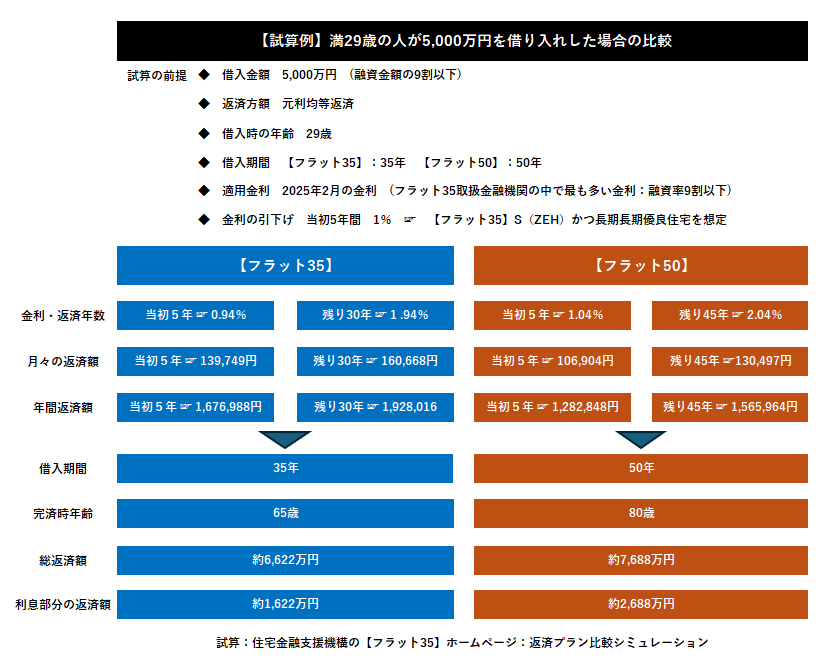

月々の返済額と返済総額

【フラット50】は最長50年間の返済で月々の返済額を抑えた返済計画が立てられますが、返済期間が長くなる分、多くの利息を支払うことになります。

次の図は、同じ条件で【フラット50】と【フラット35】の借入をした場合の返済プランの比較です。

次の図は、同じ条件で【フラット50】と【フラット35】の借入をした場合の返済プランの比較です。

【フラット35】・【フラット20】との併用ができる

【フラット50】の単独での借入限度額は物件価格の9割までですが、【フラット35】・【フラット20】を併用すれば、物件価格までの借入が可能になります。

まとめ

今回のコラムは、住宅金融支援機構の【フラット50】を利用する際のポイントを紹介しました。

住宅の購入を検討されている読者の皆さんは、ご自身の世帯に置き換えるとどのような感想をお持ちになったでしょうか。

マイホームを取得する際には、どれくらいの住宅を購入するのか、そのためには自己資金と借入金がどれくらい必要かなど、マネープラン(資金計画)をしっかり立てることが大切です。

時間を惜しまず色々な情報を集めて、資金計画を検討してみましょう。

おすすめ記事