民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の【フラット35】には返済期間と適用金利が異なる3タイプの住宅ローン商品があります。

この3つは【フラット20】、【フラット35】、【フラット50】です。

今回のコラムでは、このうちの【フラット20】と【フラット35】を併用した住宅ローンの返済プランを紹介します。

公開日:2025.11.27

民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の【フラット35】には返済期間と適用金利が異なる3タイプの住宅ローン商品があります。

この3つは【フラット20】、【フラット35】、【フラット50】です。

今回のコラムでは、このうちの【フラット20】と【フラット35】を併用した住宅ローンの返済プランを紹介します。

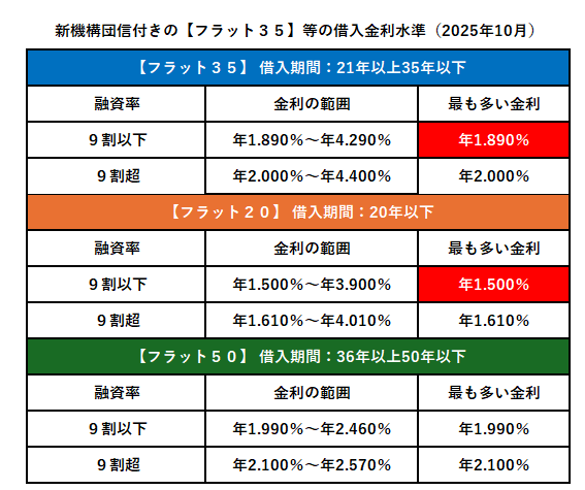

【フラット20】、【フラット35】、【フラット50】の返済期間と適用金利をみてみましょう。

適用金利は、【フラット20】→【フラット35】→【フラット50】の順に高くなっています。

適用金利は毎月変ります。最新の金利情報はここで確認できます。

https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top/

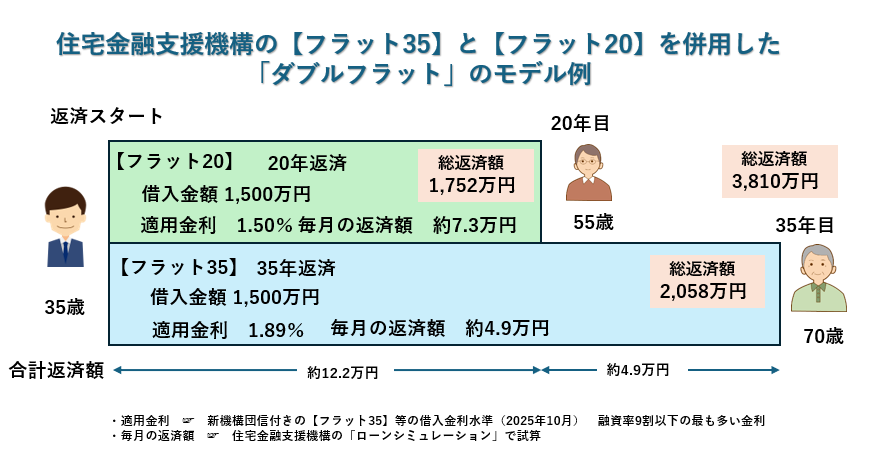

【ダブルフラット】とは、将来の返済負担を軽減することが主な目的で、返済期間、適用金利の異なる【フラット35】を2つ組み合わせて利用するプランです。

組み合わせができるプランは次の3パターンです。

■【フラット20】+【フラット35】

例:フラット20で20年返済、フラット35で35年返済

■【フラット35】+【フラット35】

例:30年返済と35年返済

■【フラット20】+【フラット20】

例:15年返済と20年返済

このプランを使えば、「定年後は毎月の返済額を減らす」、「子どもの学費が多くなる時期の毎月の返済額を減らす」などライフプランに合わせた、住宅ローンの返済プランを作ることができます。

上記のモデル例と同じ条件で【フラット35】の借入金額を3,000万円にした場合の総返済額は4,116万円となり、「ダブルフラット」の方が返済額が306万円少なくなります。

「ダブルフラット」の取扱をしている金融機関はここで確認できます。

https://www.flat35.com/files/topics/6029_ext_99_4.pdf

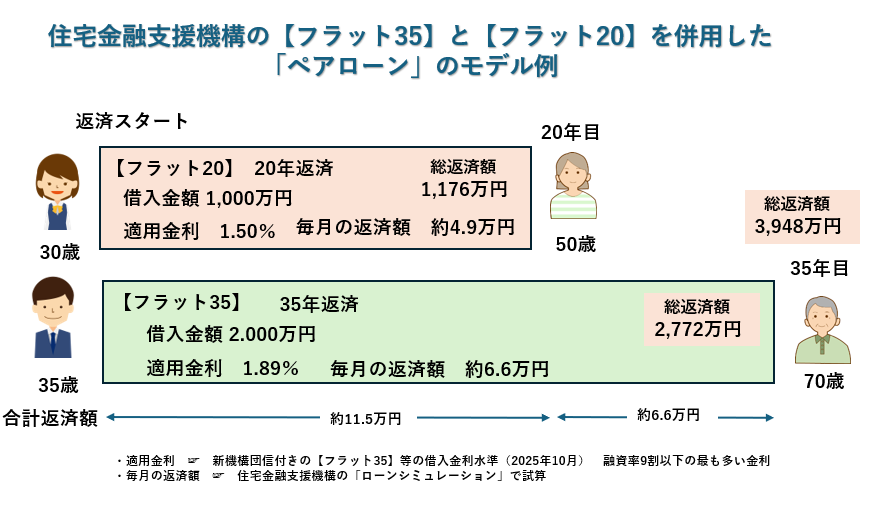

【フラット35】の【ペアローン】は、1つの物件に対し、夫婦、親子、パートナーなどがそれぞれ個別に申込みを行い、返済期間、適用金利の異なる2つの【フラット35】を併せて利用することができる制度です。

それぞれの年齢、収入、就労期間などライフプランに合わせた住宅ローンの返済プランを組むことができます。

【フラット35】の【ペアローン】には単独で住宅ローンを組む場合と異なり2人が個別に住宅ローンを組むことでのメリットがあります。

💡異なる返済期間の選択が可能になります。

ライフスタイルが異なる2人が、個別に返済期間を設定することができます。

例えば、どちらかが35年、もう一方が20年といった返済計画も可能になります。

💡それぞれ団体信用生命保険に加入します。

ペアローンの場合は、2人が個別の契約者になるので、それぞれが自身に合った団体信用生命保険のプランを選択することができます。

💡返済口座を個別にすることができます。

ペアローンの場合は返済口座が分かれるため、それぞれの収入、手元資金などに合わせたプランを組むことができます。

💡国の住宅ローン減税制度を2人が個々に利用することができます。

要件を満たせば、住宅ローンを借りている2人が、個々に住宅ローン減税制度利用することができます。

「ペアローン」の取扱をしている金融機関はここで確認できます。

https://www.flat35.com/files/topics/6029_ext_99_3.pdf

このコラムでは、【フラット35】を利用する際に選択できる「ダブルフラット」プランと「ペアローン」プランを紹介しました。

【フラット35】を利用しない場合でも、同じ金融機関であれば、「変動金利」と「固定金利」、返済期間の異なる住宅ローンなどタイプの異なる住宅ローン商品を組み合わせる「ダブルローン」や「ペアローン」を選択することができます。

住宅ローンは、長い期間返済が続く、大きな家計費の一つです。

家計の状況に合わせて住宅ローンの返済額や返済期間を調整することは、住宅取得の資金計画の中ではインパクトの大きい検討事項です。

このような様々な要件を比較検討しながら自身に合った住宅ローンの返済プランを探してみてください。