物価の上昇に際して、政府はさまざまな景気対策を講じています。

今回のコラムは、その中から、長期優良住宅の減税・優遇制度を紹介します。

長期優良住宅の減税・優遇制度

公開日:2025.12.08

- 住宅ローン減税

- 長期優良住宅

- 不動産取得税

長期優良住宅とは

長期優良住宅とは、従来の「建てては壊す」スクラップ&ビルド型の社会から、「良質な住宅を建てて長く住む」ストック活用型の社会への転換を目的として、2009年にスタートした国土交通省が定める長期優良住宅認定基準をクリアーしている長寿命住宅です。

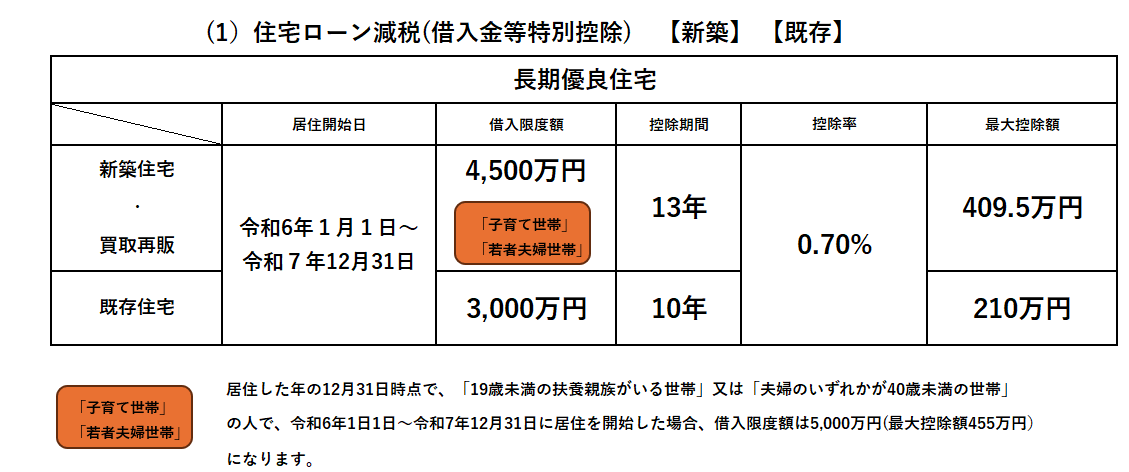

長期優良住宅の「住宅ローン減税」

住宅ローン減税とは、住宅取得のために借り入れた資金の残高に応じて、所得税や住民税が控除される制度です。長期優良住宅を取得した場合、以下の特徴があります。

控除率:年末の住宅ローン残高の0.7%

控除期間:13年間(一般の住宅は10年間)

控除対象の借入限度額:最大5,000万円

これにより、最大約455万円の税額控除を受けられる可能性があります。

住宅ローン減税制度の借入限度額は、住宅の種類や取得した世帯等で異なります。

住宅の種類は下記4種類です。

「長期優良住宅・低炭素住宅」・「ZEH水準省エネ住宅」

「省エネ基準適合住宅」・「その他の住宅」

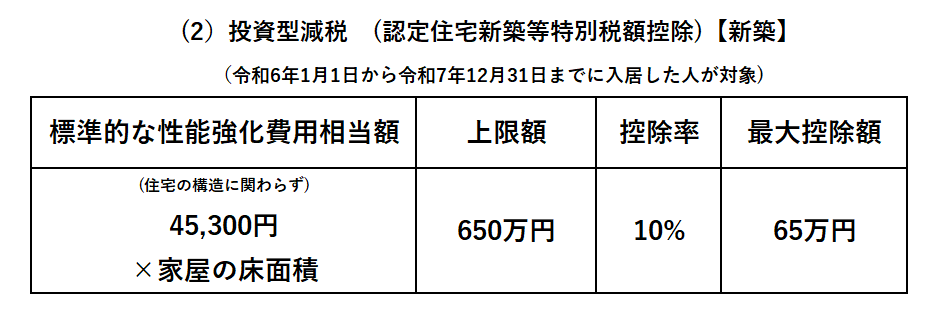

長期優良住宅の「投資型減税(認定住宅等新築等特別税額控除)」

住宅ローンを利用せず現金で住宅を購入する人は、住宅ローン減税制度の優遇を受けることができません。

こうした不公平感を解消するための制度が、所得税の「投資型減税」(認定住宅等新築等特別税額控除)です。

「投資型減税」は、長期優良住宅や低炭素住宅、ZEH水準省エネ住宅を新築または建築後使用されたことのないものの取得をした場合に、標準的な性能強化費用相当額(上限額650万円)の10%(最大控除額65万円)を所得税から控除できる制度です。

控除しきれない額は翌年分の所得税から控除できます。

「住宅ローン減税」と「投資型減税」の併用はできないので、どちらかの制度を選択することになります。

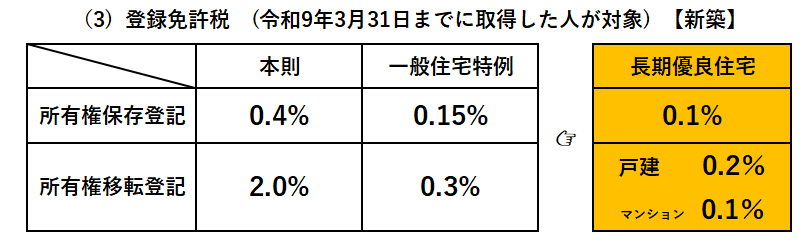

長期優良住宅の「登録免許税の軽減」

登録免許税とは、不動産の所有保存転登記や抵当権設定登記の際に法務局に納付する国税で、「登記料」のことです。

長期優良住宅は、登録免許税の所有権保存登記が0.1%、所有権移転登記は、戸建住宅は0.2%、マンションは0.1%の軽減税率です。

長期優良住宅の「不動産取得税の軽減」

不動産取得税とは土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに課せられる地方税です。

不動産取得税の計算過程で課税標準から控除される金額は、一般住宅が1,200万円、長期優良住宅は100万円増額された1,300万円です。

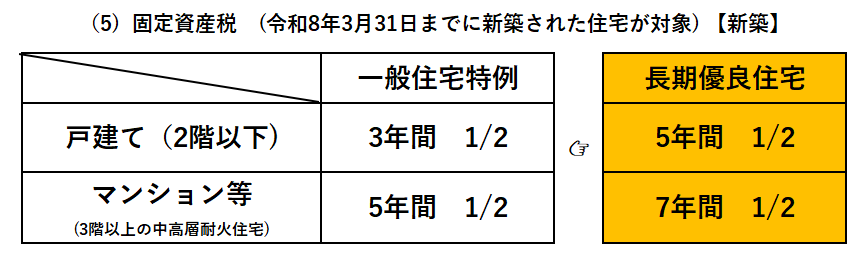

長期優良住宅の「固定資産税の軽減」

固定資産税は、毎年1月1日時点で土地や家屋、償却資産などの固定資産を所有している人に対して課せられる地方税です。

税額は、資産価値を示した評価額に、固定資産税の標準税率(1.4%)を乗じた額です。

長期優良住宅は一般住宅よりも、所有してから固定資産税の税額が2分の1になる期間が長くなる優遇があります。

一般住宅が3年(マンションは5年)であるのに対し、長期優良住宅は5年(マンションは7年)です。

まとめ

今回のコラムでは、長期優良住宅の減税・優遇制度を5つ紹介しました。

各制度の適用要件は、こちらをご覧ください。

長期優良住宅は高い安全性や快適性が長期にわたって享受できること、税制上の減税や優遇があること、住宅の「質」が高くなることで将来的な資産価値が維持できることなど多くの利点があります。

一般的な住宅に比べて設計や申請、施工に手間がかり、認定取得に追加費用が発生する場合があります。

また、建築後は計画的な点検や維持管理なでのメンテナンス費用が必要になります。

そのためには、長期にわたるサポート体制が充実した、実績豊富な住宅メーカーの選択がより重要になります。今回のコラムを参考により良い住宅の取得計画を目指してください。

おすすめ記事